小米三季度在国内市场被荣耀反超 “高周转”能否“遮羞”低毛利?

“老冤家”小米和荣耀,又一次站在了“角斗场”的聚光灯下。

IDC数据显示,在三季度国内手机市场,荣耀反超小米,首次夺得第三“宝座”。小米手机出货量环比下降约17%,在前五大头部厂商中环比下滑幅度最高。

与在华为体系下的荣耀相比,新荣耀有更强大的阵容,华为多名干将加入这家“创业公司”,渠道商持股利益深度绑定。荣耀独立后以黑马姿态杀回战场,市场份额迅速恢复。

此消彼长,存量市场下,荣耀崛起势必将影响其他厂商的出货。由于市场及销售渠道与荣耀有较大重叠,小米似乎最先受到了冲击。多种不利因素叠加影响,小米Q3业绩与Q2有较大差距,财报发布次日小米股价收跌6.96%。

华为跌出前五后,小米于今年8月首提“三年全球第一”目标。卢伟冰补充称,国内市场同样计划三年拿下第一。荣耀的崛起或许会让小米产生警惕,华为留下来的“蛋糕”没那么容易吃下。

当然,三季度业绩的波动并不代表荣耀把小米“打败”了。第一手机研究院院长孙燕飚认为,两个品牌的市场重心不一样。“荣耀目前国际化步伐才刚刚开始,重兵都压在国内,而小米境外市场收入已经超过50%,小米战略是要做国际化企业,不必拘泥于单个市场的份额变动。”

Canalys数据显示,三季度全球市场,小米出货量为4400 万台排名第三,市场占比 14%,而荣耀仍归于“others”。

Canalys分析师刘艺璇告诉搜狐科技,对于小米来说,荣耀竞争会是一个挑战。但单一季度的表现不能代表中长期趋势,小米对线下渠道的投入和管理的革新需要爬坡期。

小米与荣耀的市场份额“加减法”

整体来看,根据小米三季度财报,小米手机出货量4390万台,同比减少5.8%。小米集团合伙人、总裁王翔向包括搜狐科技在内的媒体表示,芯片短缺影响超1000万台出货量。其中4G芯片在下半年极度短缺,影响相当大。

聚焦三季度国内手机市场,IDC数据显示,小米以13.6的份额排名第四,同比增幅0.1%在前五大厂商最低,环比下滑17%。荣耀排名第三,同比增幅达到31.7%,环比上升100%。

“整个手机行业4G芯片都面临缺货。”canalys分析师朱嘉弢告诉搜狐科技,高通和联发科当前会把主要精力放在5G芯片,因为利润会高一点。

可以说,缺芯导致所有的手机厂商都受到了影响和限制,但节奏和程度上有所不同,这和手机厂商前期规划以及芯片供应商选择有关。

此外,王翔还提到,小米第三季度市占率有所下降,主要与iPhone 13表现强势有关。

从竞争的角度来看,除了苹果,小米未提及的荣耀也对其出货产生较大影响。朱嘉弢表示,中国大盘增量不明显,但新荣耀推出的1000~2000价位段手机,和小米产品有较大重叠。

麦格里最新研报认为,来自中国市场荣耀的竞争激烈程度高于预期。“尽管小米在2021年建立万家门店,以加强其线下网络布局,但预计荣耀份额将会延续增长势头。”

冲击“全球第一”的新绊脚石

荣耀在市场上如此快速的复苏,出乎很多人意料之外,也正在成为小米冲击“三年全球第一”目标的新绊脚石。

去年11月,荣耀正式从华为体系独立。今年上半年,荣耀一度经历过国内份额仅剩3%的至暗时刻,三季度荣耀市场份额已经恢复到17%。多位行业人士告诉搜狐科技,荣耀在国内市场的反弹是水到渠成,在华为体系内时荣耀市场份额就很大,并有一定品牌知名度。荣耀独立后,也承接了一部分华为用户的换机需求。

刘艺璇认为,荣耀的增长主要得益于渠道伙伴关系的恢复和拓展,在产品上荣耀也快速完成全价格段产品线覆盖。“今年荣耀的回归和攀升,对所有厂商都会产生影响。”

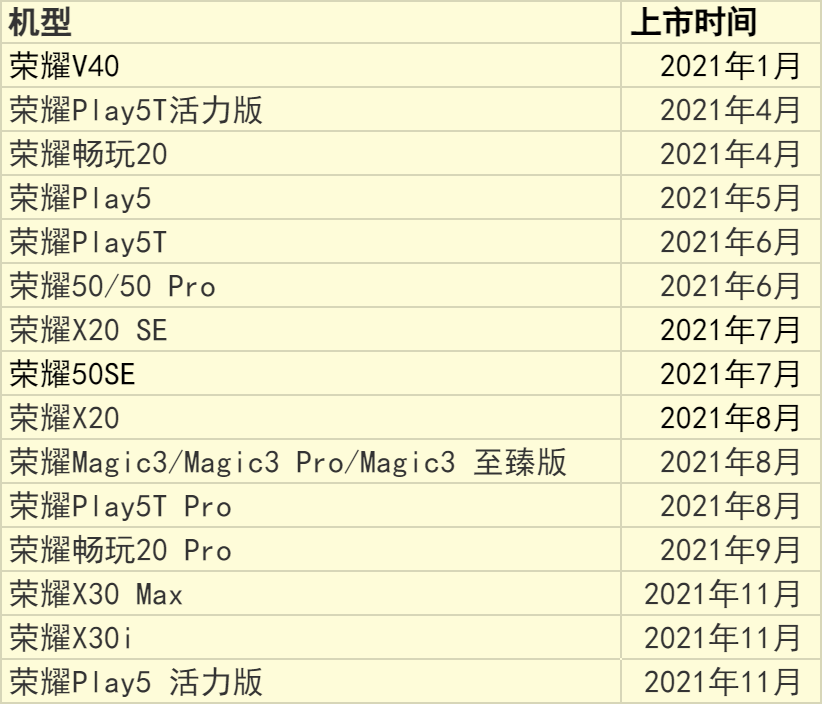

(荣耀官网新机及上市时间,制图:搜狐科技)

至于小米为何会被荣耀反超,一位小米内部人士告诉搜狐科技,“从主观因素来看是小米轻敌,但客观上肯定会是这个结果。因为小米倡导极致性价比,用投资的概念做小米专卖店,直接导致渠道合作伙伴数量不足、覆盖不全。”

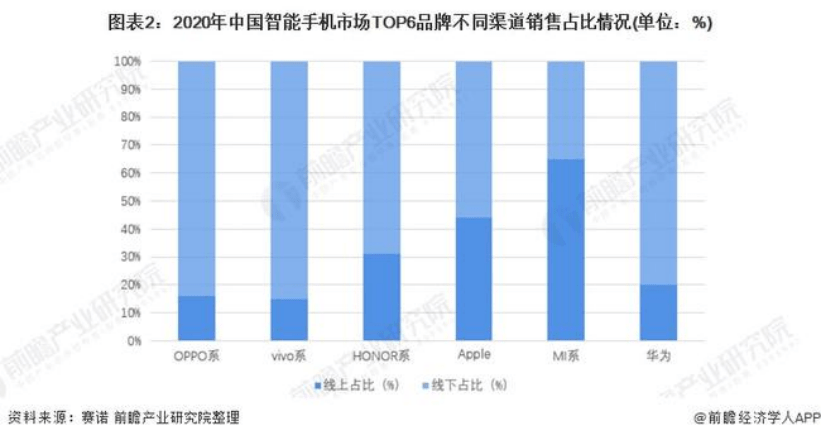

目前,国内手机市场线下渠道销量占比约70%,所以线下渠道是各家厂商希望突破的关键堡垒。虽然荣耀成立之初是为了对标小米,主打互联网手机概念,但后期,开始转型做全渠道,尤其是独立前两年,荣耀的线下渠道发展速度非常快。

上周,荣耀CEO赵明告诉搜狐科技,荣耀线下销售占比已经超过70%。线下零售体系中,专区、专柜与授权体验店加一起,已经超过3万家。而在2020年7月,荣耀透露称:“55%-60% 是线下,去年线上线下五五开。”

独立之后的荣耀,由于渠道商持股,利益关系深度绑定,在线下市场更是大杀四方。孙燕飚告诉搜狐科技:“荣耀的经销商在行业是学霸级别,如果产品线齐了份额会比现在更高,不止是超过小米。”

而将极致性价比刻入基因的小米,难以和其他国内厂商拼“毛利率”,给渠道商的加价空间相对更低,线下市场一直是难以突破的短板,线上销售比例长期保持在70%左右。一位渠道商告诉搜狐科技:“荣耀的毛利率空间比小米更高,最高能多10%。”

此外,由于三季度没有传统的双11、618电商大促,这对以线上销售占主导的小米也构成了不利影响。

“高周转”能否“遮羞”低毛利?

为解决国内线下渠道问题,小米开启了轰轰烈烈的渠道改革。一方面开更多小米之家,完成渠道下沉,实现更广范围的覆盖。另一方面主打“新零售模式”,推动渠道扁平化,希望用高效率提升利润。

到今年十月底,小米之家全国门店数量达到一万家,县城覆盖率超过80%。年初,小米还启动渠道改革,淘汰规模和投入较小的专营店模式,以此提升运转效率、改善门店形象。

毛利率比不过对手,卢伟冰提出ROI(投资回报率)的盈利模式,计算公式为(毛利-费用)*周转率。“我们的周转大约是友商三倍快,那么你的钱就比友商多赚三圈。”

“14年前入行我们就用了这个方法论,在保证客户利益的前提下,最大化加速客户周转。”上述小米手机行业人士表示,在毛利率相对固定的情况下,周转越多,利润越高,但周转如果被作为主要手段,客户是难以接受的。

高周转并不是一个新概念,在快时尚行业,优衣库、ZARA等厂商已经将高周转做到极致。高周转模式建立的前提,是要保证高销售量,产品进入和出去的速度才会快。有手机行业人士认为,苹果和华为其实是最能做好高周转的品牌,因为市场需求太大。

从整体来看,小米门店扩张速度在预期目标之内,今年上半年小米之家合作商的ROI达34%。孙燕飚认为,渠道是利益所向,小米迅速扩张说明小米新零售模式是可以赚钱的。

作为最先发力IoT的手机厂商,小米之家卖的不只是手机产品,同时也有很多生态链产品,丰富的SKU能引流,部分IoT产品毛利也更高,如“电视毛利率能达到20%”。

不过,小米门店数量扩张有天然的限制。Counterpoint高级分析师Ivan Lam告诉搜狐科技,比如在县城某个商业中心,其他厂商的渠道模式是允许几家门店同时存在,但小米之家不行,否则打架非常厉害,单家门店销量涨不起来,高周转也无法实现。

还有观点认为,小米模式在乡镇地区推广时会遇到困难,因为人流量少、销量低,很难实现高周转,渠道商获利会受影响。朱嘉弢认为,小米在乡镇级别覆盖还比较少,正逐步往下沉市场在走。开店到真正开始规模运转,也需要半年到一年的时间,所以模式还需要时间去验证。

开店什么时候能带来显著的份额增长?小米计划2-3年开出3万家小米之家,并预计开设3万家门店时会达到其所需要的线下市占率。

小米三季度在国内市场被荣耀反超,只是暂时形成的市场格局。随着小米在国内线下渠道的扩张,以及荣耀在海外市场的恢复,两个品牌的新中场战事才刚刚开始。